Break even point (BEP) menjadi salah satu perangkat perhitungan dalam bisnis. BEP ini digunakan untuk mempertimbangkan keputusan dalam mengambil langkah-langkah, seperti menentukan jumlah produksi, harga barang, hingga laba. Karena itu, setiap pengusaha harus tahu cara menghitung break even point ini.

Nah, langsung saja simak penjelasan mengenai BEP dan bagaimana cara paling tepat dalam menghitungnya!

Apa itu BEP?

Apa yang dimaksud break even point dalam istilah bahasa Indonesia berarti titik impas. BEP merupakan titik dimana biaya pengeluaran yang digunakan untuk produksi barang atau jasa sama dengan pendapatan dari penjualan barang atau jasa.

BEP ini berbeda dengan balik modal atau return of investment, dimana BEP lebih memperhatikan biaya operasional. Pada BEP operasi perhitungan didasarkan pada aktiva tetap dan tidak tetap.

Sedangkan balik modal lebih memperhatikan jumlah modal yang dikeluarkan dalam menjalankan bisnis, sehingga pebisnis akan mendapatkan keuntungan pada jangka waktu tertentu.

Fungsi BEP

BEP menjadi alat ukur pengusaha dalam menentukan berbagai keputusan bisnis yang penting. Nah, apa saja fungsi dari BEP tersebut?

- BEP digunakan untuk memproyeksikan kapasitas produksi setelah BEP. Dengan begitu, perusahaan bisa mendapatkan laba yang diinginkan.

- BEP bisa digunakan dalam melihat efisiensi kerja, sehingga bisa mengurangi beban biaya yang tidak perlu.

- BEP bisa menunjukkan berapa laba yang didapatkan jika harga produk berubah.

- BEP bisa menjadi pertimbangan dalam mengantisipasi kerugian ketika penjualan menurun.

- BEP bisa menentukan besarnya margin atau selisih antara harga dan laba.

Dari BEP ini, pengusaha bisa membuat strategi bisnis yang tepat, yaitu dengan mengefisiensikan proses produksi, dan mengoptimalkan keuntungan. Tentunya banyak strategi lainnya yang bisa dilakukan pengusaha dengan perhitungan BEP ini.

Komponen dalam BEP

Dalam menentukan BEP ada empat komponen penting yang digunakan. Nah, berikut ini empat komponen pembentuk BEP!

- Biaya Tetap (Fixed Cost)

Biaya ini merupakan biaya yang setiap waktu tertentu dikeluarkan secara tetap, tidak mengalami perubahan meski tidak ada aktivitas produksi. Contoh dari biaya tetap seperti gaji karyawan, sewa bangunan, dan lain sebagainya.

- Biaya Variabel (Variabel Cost)

Biaya ini memiliki nilai yang berubah-ubah sesuai volume produksi. Biaya ini bisa meningkat atau menurun, semakin tinggi permintaan, semakin besar biaya variabel. Begitu juga sebaliknya.

Biaya ini seperti biaya transportasi, bahan baku, dan lain sebagainya.

- Harga Jual

Harga jual merupakan harga produk yang dijual. Harga ini ditentukan dari biaya produksi dengan keuntungan yang diinginkan.

- Pendapatan (Revenue)

Pendapatan merupakan jumlah dari seluruh harga produk yang terjual.

Cara Menghitung BEP

Ada beberapa metode dalam menghitung BEP yang digunakan. Berikut beberapa metode dengan rumus BEP sederhana tersebut:

- BEP untuk menghitung jumlah produksi atau unit (BEP Unit)

BEP (unit) = Total Biaya Tetap / (Harga Jual Per Unit – Biaya variabel per unit)

- BEP untuk menghitung jumlah uang yang didapatkan (BEP Rupiah)

BEP (Rupiah) = Total Biaya Tetap / (1 – Biaya Variabel per Unit / Harga Jual Per Unit)

Atau

BEP (Rupiah) = (Biaya Tetap / Harga Jual Per Unit – Biaya Variabel) x Harga Jual per Unit

Metode Grafik

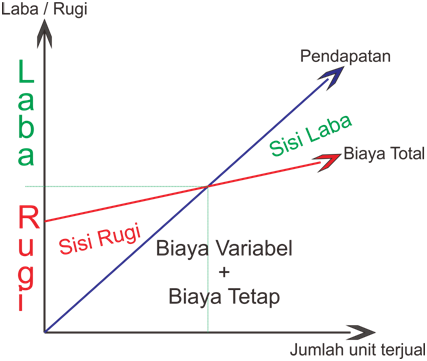

Pada metode grafik ini bisa menggunakan grafik dalam menentukan BEP. Biasanya software yang banyak digunakan adalah Excel. Berikut grafik BEP tersebut:

Dari grafik tersebut sangat mudah menentukan berapa BEP tersebut. BEP didapatkan dari titik potong antara pendapatan dengan biaya total.

Contoh Perhitungan BEP

Agar lebih memahami bagaimana BEP tersebut, berikut contoh perhitungan BEP sederhana:

Suatu perusahaan peralatan dapur dengan biaya tetap Rp 100 juta, biaya variabel per unitnya sebesar Rp 300 ribu, dan harga jualnya sebesar Rp 500 ribu.

Berapa BEP dalam unit dan rupiahnya?

Diketahui:

- Biaya tetap : Rp 100 juta

- Biaya variabel per unit : Rp 300 ribu

- Harga jual :500 ribu

Jawab:

BEP Unit = Total Biaya Tetap / (Harga Jual Per Unit – Biaya variabel per unit) = Rp 100 juta / (Rp 500 ribu – Rp 300 ribu) = 500 unit

BEP Rupiah = Total Biaya Tetap / (1 – Biaya Variabel per Unit / Harga Jual Per Unit) = Rp 100 juta / (1 – (Rp 300 ribu/Rp500 ribu) = Rp 250 juta

Bagaimana jika ingin mendapatkan Laba sebesar Rp 50 juta?

Untuk menghitungnya bisa menggunakan rumus berikut:

- BEP – Laba = (Biaya Tetap + Target Laba) / (Harga Jual Per Unit – Biaya Variabel)

- Dari rumus tersebut bisa dihitung:

- BEP – Laba = (Rp 100 juta + Rp 50 juta) / (Rp 500 ribu – Rp 300 ribu)

- BEP – Laba = 750 unit

- Laba = 750 + 500 = 1.250 unit

Jadi, agar mendapatkan laba sebesar Rp 50 juta harus menjual 1.250 unit.

Itulah cara menghitung break even point dengan metode yang mudah dan lengkap. BEP ini sangat penting sebagai metode ukur dalam menentukan strategi bisnis di masa depan.